2024年度沥青市场总结(20241219)

所属分类:每日播报 阅读次数:7952 发布时间:2024-12-19

一、沥青供应现状

1.沥青产能

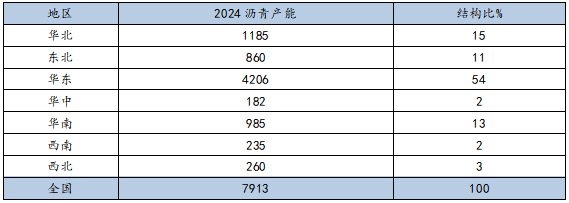

截止2024年12月,全国沥青总产能7913万吨,今年国内沥青厂产能整体保持稳定,河北港盛石化因股份变化,今年多数时间停产沥青,10月起开始加工一批原料,复产沥青,四川盛马化工10月中下旬起开始稳定生产沥青,因此今年新增沥青产能135万吨。

因多数炼厂加工原料为进口原油,因此国内沥青产能基本集中在沿海地区,其中华东、华北、东北地区是国内沥青主要生产地,华东地区沥青总产能4206万吨,占全国沥青产能的54%,山东集中多数地炼沥青产能,比如京博石化、东明石化、胜星石化、金诚石化、齐成石化、源润石化等炼厂。东北地区沥青产能860万吨,占全国沥青产能的11%,东北个别炼厂虽然原油加工能力很大,但沥青为副产品,因此沥青产能相对偏低。华南沥青产能985万吨,占比13%,今年广东揭阳石化开始生产沥青,京博海南炼厂也开始稳定供应沥青。华北地区沥青产能1185万吨,占比15%,其中多数沥青厂集中在河北省,如鑫海化工、河北伦特、凯意石化等炼厂。

表1.中国沥青产能分布(分地区,单位:万吨/年)

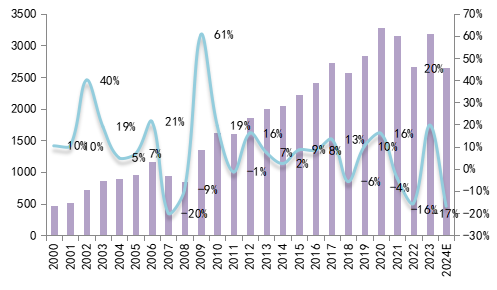

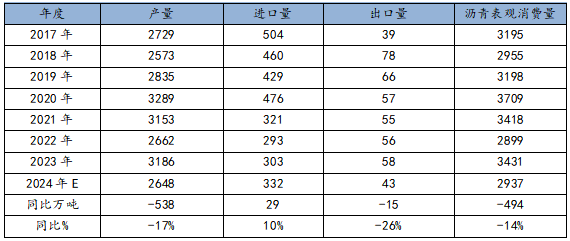

2.沥青产量

2024年国际原油价格波动区间收敛,布伦特原油价格多数时间在70-90美元/桶区间震荡,成本端维持相对高位,今年沥青厂长时间处于亏损状态,导致大部分地炼生产积极性不高。据云沥青统计,2024年中国沥青产量预计在2648万吨,同比减少538万吨,同比下降17%。

图1.中国沥青产量变化(单位:万吨)

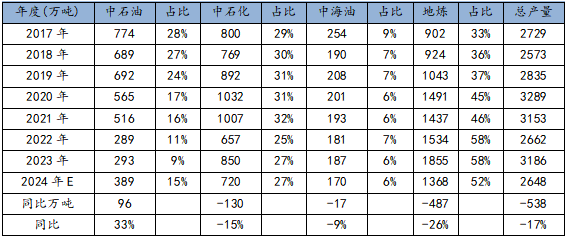

分集团看,2024年地炼沥青产量为预计1368万吨,同比大幅减少538万吨,下降26%,今年整体原油价格高位震荡,采购原料成本居高不下,沥青厂加工利润多数时间处于负值,部分地炼维持低负荷生产或间歇生产沥青,带动产量大幅缩减;中石化沥青产量预计720万吨,同比下降15%,因扬子石化焦化装置开启,今年仅一季度少量生产沥青,此后便停产至今,同时因今年成品油市场低迷,中石化集团整体原油加工量下降,带动中石化沥青供应量也有所缩减;中石油沥青产量预计389万吨,同比增加96万吨或上升33%,因云南石化今年稳定生产沥青,广东揭阳石化下半年开始生产沥青,带动中石油整体产量增加;中海油沥青资源因其有低硫特性,可用于焦化以及调船燃,中海油沥青产量相对稳定,不过中海四川8月底开始停产检修,带动中海油总产量预计减少17万吨至170万吨左右,同比下降9%。

表2:中国沥青产量变化(分所属集团,单位:万吨)

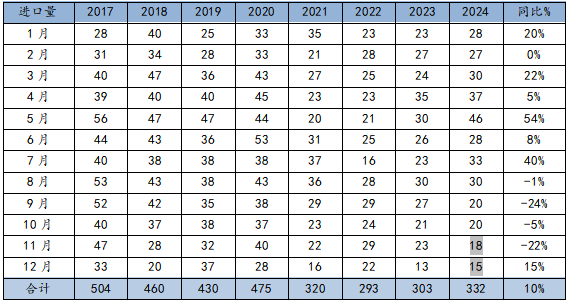

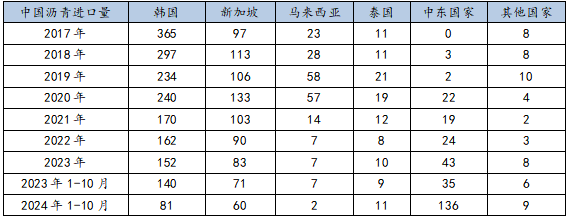

3.沥青进口

2024年沥青总进口量预计在332万吨左右,同比增加29万吨,同比上涨10%,详细来看,今年传统进口沥青来源国如韩国及东南亚,沥青价格相对偏高,今年多数时间明显高于国产沥青,因此国内客户接货积极性有所下降,总进口量大幅缩减。而国内沥青进口商积极寻求国外低价沥青资源,中东沥青以其较低的价格获得多数客户的青睐,因此今年中东沥青大量进入国内市场,1-10月中东国家进口沥青总量达123万吨,为历年之最。

表3.中国沥青进口量(单位:万吨)

表4.进口沥青来源地分布(单位:万吨)

二、沥青需求

1.沥青表观需求量

2024年国际原油价格维持70-90美元/桶区间震荡,成品油需求持续低迷,而受制于资金紧缺,沥青终端需求释放不及预期,据云沥青统计,2024年中国沥青表观消费量预计在2937万吨,同比减少494万吨或下降14%。其中,国内炼厂沥青总产量2648万吨左右,同比减少538万吨或下降17%;总进口量332万吨,同比增加29万吨或上升10%;总出口量43万吨,同比减少15万吨或下降26%。

上半年,基于对今年国内沥青需求低位反弹的预期,沥青价格小幅推涨,山东沥青价格从去年底的3400元/吨左右涨至3750元/吨附近,市场采买情绪尚可,受此支撑,部分地炼在4月份释放远期锁价合同,多数合同价格在3700-3750元/吨。但随着梅雨季节到来,南方地区雨水明显较往年偏多且持续时间长,导致终端沥青需求量释放不足,虽然国际原油价格维持在80-90美金/桶,高成本难挡需求颓势,4月中旬起,沥青价格自高位回落,之后地炼沥青价格长时间在3500元/吨附近窄幅波动,这也导致国内沥青厂长期处于亏损状态,整体生产积极性不高,带动国内沥青供应量大幅下降。2024年多数时间因沥青价格始终处于低位徘徊,部分贸易商手中的高价资源难以消耗,且终端需求表现平淡,因此多数中下游贸易商补货意愿偏低,带动国内沥青消费量同比明显下降。

表5.中国沥青表观消费量(单位:万吨)

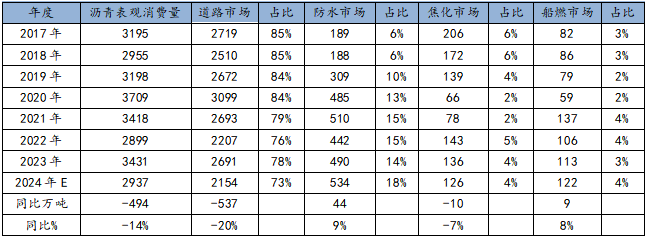

2. 沥青需求流向统计

沥青消费主要流向道路市场、防水市场、船燃市场及焦化市场。

据云沥青统计,2024年流向道路市场的沥青预计在2154万吨,占总消费量的73%,占比较去年同期下降5个百分点,流向防水市场的沥青534万吨,占总消费量的18%,占比较去年同期上升4个百分点,流向焦化市场的沥青占比4%,与去年持平,流向船燃市场的沥青占比4%,占比较去年上升1个百分点。

从实际需求端看,今年受终端资金影响,国内公路建设投资增速明显放缓,1-10月交通固定资产投资2.31万亿元,其中公路建设投资2.14万亿元,同比下降11.2%,水运建设投资0.18万亿元,同比增长8.2%。今年南方多雨水天气,叠加疫情过后,经济恢复缓慢,终端项目主要由于资金短缺,导致大部分地区建设投资同比下滑严重。国内道路沥青市场需求端持续低迷,导致沥青实际用量有限,流向道路市场的沥青资源同比大幅缩减。此外,“房住不炒”的政策推行,使得国内房地产市场遇冷,国内整体以保交楼与清库存为主,新建房屋面积有所下降,但今年国内水运建设投资增加,带动部分水利建设沥青用量提升,支撑防水沥青市场消费量大于去年同期,此外,因伊朗沥青经济性较高,获得国内多数防水客户的青睐,今年国内进口大量伊朗沥青作为防水用途,这也带动今年防水沥青用量高达534万吨,同比增加44万吨,消费占比上升至18%。

表6.中国沥青消费流向统计(单位:万吨)

三、沥青价格

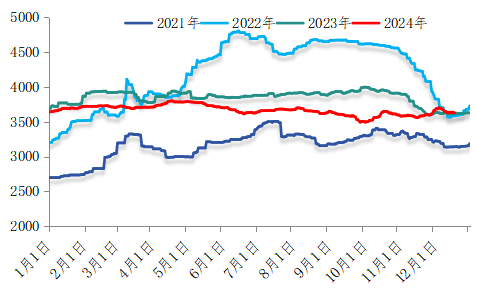

2024年1-12月国内沥青市场均价3668元/吨,同比下跌215元/吨,跌幅6%。2024年国内沥青市场均价最高为3801元/吨,最低3492元/吨,全年振幅309元/吨,整体走势相对平缓。

具体来看,上半年布伦特原油价格自年初的75美元/桶一路震荡走高,至4月初涨至年内高点91美元/吨,之后便震荡回落至76美元/桶附近,国内沥青市场均价整体振幅不大,从年初的3643元/吨涨至4月中旬的3801元/吨,涨幅4%,后因南方雨季来临,国内沥青市场需求恢复缓慢,加上国际油价下跌,沥青市场均价跟随下跌,至9月底,国内沥青市场均价跌至年内最低位3492元/吨。但国庆假期国际油价强势反弹,加上国内现货资源区域供应不平衡,北方市场也在国庆后进入赶工阶段,北方市场资源一度紧缺,这也带动沥青价格在10月份开始震荡上涨,截至12月18日,国内沥青市场均价3623元/吨,较9月底的低位上涨131元/吨,涨幅3%。

图2.沥青价格走势

四、成本利润分析

成本方面:2024上半年布伦特原油价格从76美元/桶左右震荡上行至91美元/桶左右而后再度回落,上半年原油均价83美元/桶,较去年同期上涨3美元/桶,涨幅4%。第一季度,地缘政治冲突扩大,国际形势紧张,全球经济增长预期良好,同时原油供应紧张担忧,布伦特原油价格一路上行。4月,地缘紧张局势升温,油价攀升至今年内高点。5-6月,巴以停火希望增强,美联储降息推迟,叠加市场需求疲软,国际油价大跌,不过随着宏观面及基本面向好,油价止跌回升。7月,市场一度担忧石油供应中断,国际国际油价走高,但加沙停火协议有望达成,加上市场对石油需求前景的担忧,油价自7月中旬开始震荡下跌;8-9月,地缘政治冲突有望缓解,市场交易目光再次转向对需求疲软的担忧,国际油价大幅走跌至年内低位,布伦特原油价格一度跌破70美元/桶。但10月以来,中东局势不稳,加剧原油供应中断对的担忧,叠加中国对石油的需求强劲,国际原油价格从底部反弹。

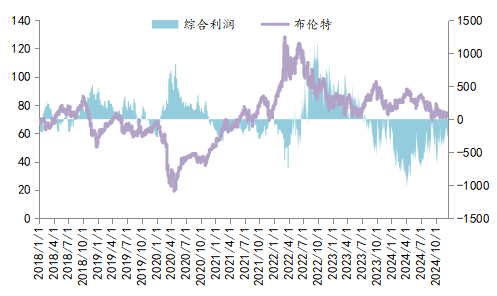

利润方面:因国际油价高位震荡,而沥青价格受需求压制,始终不温不火,截至12月17日,布伦特原油均价80.12美元/桶,较去年同比下跌2.11美元/桶,跌幅3%,而国内沥青市场均价在3668元/吨,较去年同比下跌215元/吨,跌幅6%,沥青跌幅远大于原油,因此沥青厂2024年基本长期处于亏损状态,据测算,今年国内沥青厂理论盈利水平在-496元/吨,而去年同期沥青厂理论盈利平均水平为120元/吨,今年同比大幅减少616元/吨,这也导致今年沥青厂整体生产积极性明显下降。

图3:中国沥青厂理论盈亏走势图

五、未来沥青市场预判

从成本看,地缘局势不稳,对国际油价的影响具有不确定性,而有消息称OPEC+将在12月起增产,加上美国及俄罗斯石油产量不断增加,且全球经济面临衰退风险,石油需求增长动能不足,均将限制原油价格,因此预计2025年国际原油价格或将震荡走跌,预计布伦特原油将在60-85美金/桶波动。

从需求看,虽然2025年为“十四五”规划的收官之年,但雨季、以及基建资金不足等因素始终限制沥青终端需求的提升,不过,随着国内不断推出政策以提振经济,道路项目资金面有望改善,或将支撑明年道路沥青需求回升,加上国内对房地产市场的松绑,以及加快建设水利项目的支持,预计2025年防水沥青市场需求仍将保持增长。

从供应看,国内主营炼厂沥青供应量或将有所减少,其中中石化个别主要炼厂炼化一体化装置开启,或将带动沥青供应量下降,中海油华东个别炼厂将加入生产沥青的阵营;地炼仍将会以效益为导向,若成本端如期下降,沥青厂炼油加工利润逐步修复,将提升地炼生产积极性,沥青供应量或将有所提升,但受国内税收政策影响,未来地炼沥青供应量仍有变数。此外,中东沥青进口渠道逐步优化,沥青资源仍将会以较高的体量进入国内市场。

总体而言,2025年有一定赶工道路项目增多,终端需求量将有一定提升,但仍需关注成本、供应以及基建资金投放情况对沥青市场的影响。

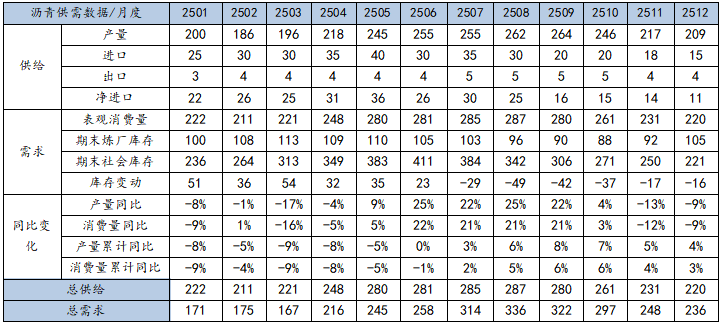

表7.沥青平衡表预测(单位:万吨)

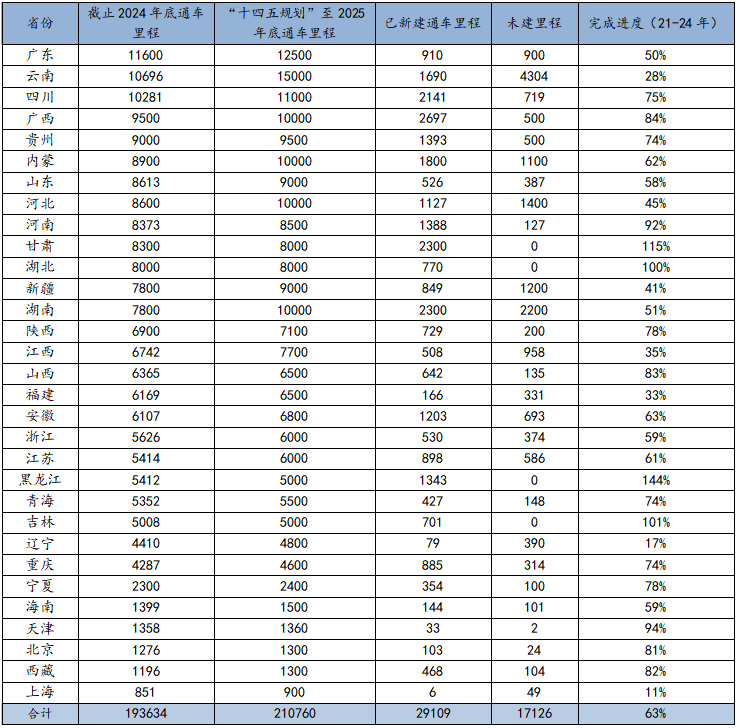

表8.国内各省“十四五”规划高速项目进度

附:2024年度沥青市场总结报告

最新行业动态

- 国内炼厂沥青日产量统计(250418) 2025-04-18

- 国内炼厂沥青日产量统计(250417) 2025-04-17

- 国内炼厂沥青日产量统计(250416) 2025-04-16

- 国内炼厂沥青日产量统计(250415) 2025-04-15

- 国内炼厂5月排产计划统计(第一版) 2025-04-15

- 国内炼厂沥青日产量统计(250414) 2025-04-14

- 国内炼厂沥青周度产量统计(250414) 2025-04-14

- 国内炼厂沥青日产量统计(250411) 2025-04-11

- 国内炼厂沥青日产量统计(250410) 2025-04-10

- 国内炼厂月度产量统计(2025年3月) 2025-04-10

- 国内炼厂沥青日产量统计(250409) 2025-04-09

- 国内炼厂沥青日产量统计(250408) 2025-04-08

- 国内炼厂沥青日产量统计(250407) 2025-04-07

- 国内炼厂沥青周度产量统计(250407) 2025-04-07

- 国内炼厂沥青日产量统计(250403) 2025-04-03